热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

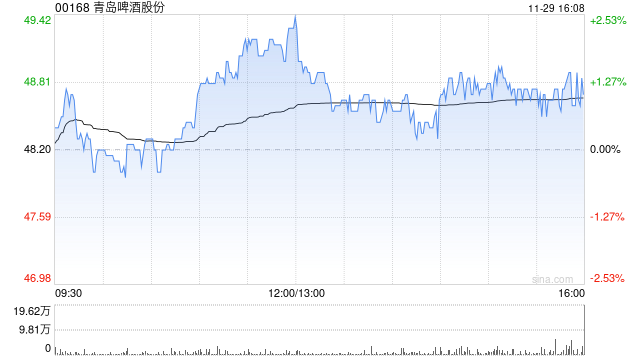

大和发布研究报告称莆田股票配资,降青岛啤酒股份(00168)评级,由“买入”降至“持有”,下调H股目标价24%,由69港元降至52.6港元。由于中国消费意愿疲弱及啤酒品牌在次高端及以上市场竞争日趋激烈,尽管青啤在销售及营销方面作出投资,但大和认为,青岛啤酒在2025年的高端化进程将会放缓,并导致经营利润率扩张滞缓。

选择一家信誉良好的配资平台是重中之重。正规平台受监管,资金安全有保障。

大和表示,由于青岛啤酒品牌表现强劲,预测2025年销量及平均售价均同比升1%。大和也将集团2024-2026年每股盈利预测下调3-11%,以考虑销量及平均售价上升疲弱的因素。该行注意到青岛啤酒今年第3季销量表现逊于华润啤酒(00291),该行预计华润啤酒销量同比跌幅为低个位数字。由于华润啤酒强大的品牌组合及执行力,相比于青岛啤酒,大和更偏好华润啤酒。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 莆田股票配资

文章为作者独立观点,不代表配资炒股网站观点